18. juunil avaldas Eurostat uusimad inflatsiooninumbrid ELi ja selle 27 liikmesriigi kohta:

Euroala aastane inflatsioonimäär oli 2025. aasta mais 1,9%, mis on madalam kui aprilli 2,2%, aasta varem oli see 2,6%. Euroopa Liidu aastane inflatsioon oli 2025. aasta mais 2,2%, mis on madalam kui aprilli 2,4%, aasta varem oli see 2,7%.

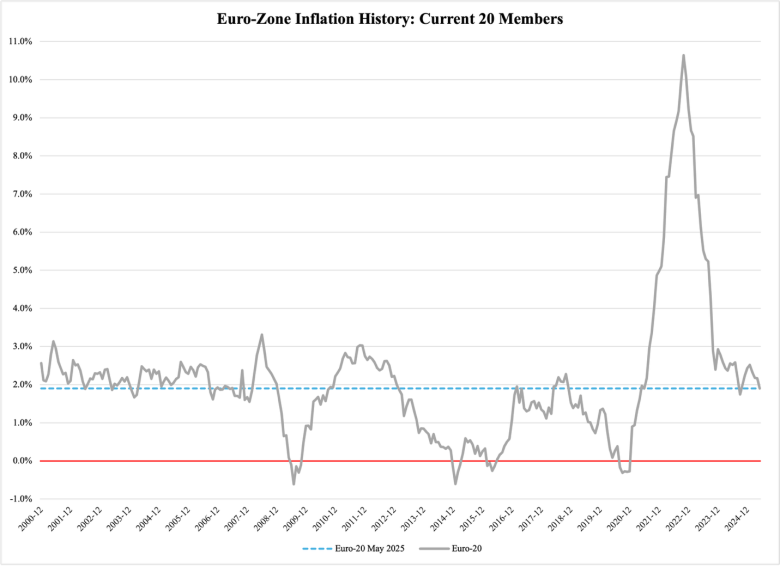

Need on head numbrid, mis jätkavad aeglaselt langevate inflatsioonimäärade trendi pärast 10+%, mis kolm aastat tagasi euroala vaevas. Ajaloolises võrdluses on inflatsioonimäär siiski endiselt kõrge. Joonis 1 näitab praeguste 20 euroala riigi inflatsiooni kuni 2000. aasta detsembrini. Katkendlik helesinine joon tähistab 1,9% inflatsioonimäära selle aasta mais.

Peame minema tagasi euro esimesse kümnendisse, aastatesse 2000–2009, et leida inflatsioonimäär, mis on püsivalt kõrgem kui praegu. Majandustegevus oli üldiselt kõrgem kogu ELis, sealhulgas praegustes 20 euroala liikmesriigis. Kõrgema SKP kasvumäära ja madalama tööpuuduse tõttu oli Euroopa majandustel loomulik kalduvus kõrgema inflatsiooni poole.

Just sel põhjusel oli inflatsioon tollal vähem problemaatiline: see oli selline, mida majandusteadlased nimetavad nõudluspõhiseks inflatsiooniks. Kui kõrge majandustegevuse määr põhjustab inflatsiooni, on selle inflatsiooni algpõhjuseks liigne nõudlus tööjõu ning tarbijate ja ettevõtete ostetavate kaupade ja teenuste järele. Kui liigne nõudlus põhjustab inflatsiooni tõusu, on sellel tõusul iseenesest majandustegevusele jahutav mõju: liigne nõudlus taandub, kuni nõudlus on pakkumisega kooskõlas.

Kui liigne nõudlus on kadunud, langeb inflatsioon taas. Lühidalt: nõudluspõhine inflatsioon on probleem, mis laheneb iseenesest.

Euroala praegune inflatsioon ei ole nõudluspõhine. Praegune inflatsioon on 2021. aastal killustatult alanud ja 2022. aastal Euroopat täie jõuga tabanud rahalise inflatsiooni pikaajaline lõpp. Selle rahalise inflatsiooni põhjuseks oli rahapakkumise liigne laienemine, mida omakorda kasutati peamiselt valitsusvõla ostmiseks.

Inflatsiooni tekitamiseks pole ohtlikumat viisi kui valitsuse eelarvepuudujäägi monetiseerimine. Inflatsiooni tõus on kiire ja ebastabiilne – täpselt nagu nägime 2021. ja 2022. aastal –, kuid selle langus on piinavalt aeglane. Põhjus on lihtne: rahalise inflatsiooni episoodi tõusufaasis lisavad ettevõtted ja leibkonnad oma lepingutesse kiiresti kõrgemad inflatsioonimäärad. Nad kohandavad hindu sagedamini, peavad palkade üle tihedamini läbirääkimisi ja ei taha oma silmi uskuda, kui inflatsioon saavutab haripunkti.

Kuigi rahapakkumist enam valitsusvõla ostmiseks ei kasutata, püsib inflatsioon hinnakokkulepetes ja ettevõtete hinnakujundusharjumustes.

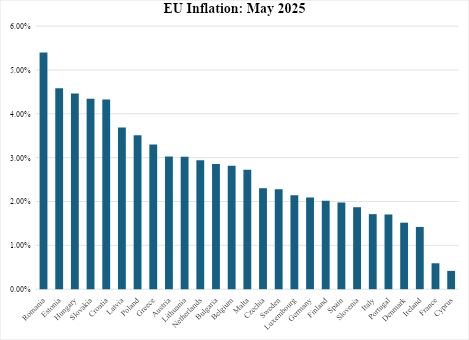

Lähem uurimine Eurostati inflatsiooninäitajatele näitab seda püsivat mõju riiklikul tasandil, kuid see näitab ka, et see on liikmesriikide vahel oluliselt erinev. Joonis 2 näitab inflatsioonimäärade olulist erinevust ELis, alates 5,4%-st Rumeenias, 4,6%-st Eestis ja 4,5%-st Ungaris kuni 1,4%-ni Iirimaal, 0,6%-ni Prantsusmaal ja 0,4%-ni Küprosel.

Inflatsioonivahe kaldub ülespoole, just nagu suure inflatsiooniperioodi lõpus oodata võiks. 2025. aastal on vähemalt viiel EL-i liikmesriigil inflatsioonimäär olnud iga kuu üle 4%.

Võrdluseks, 2018. aastal ületas 4% inflatsiooni vaid kaks riiki: Rumeenia kaheksa kuud ja Eesti ühe kuu.

Kuigi püsiv inflatsioon on probleem, ei ole see püsiv. Inflatsiooni algpõhjus on kadunud ja alles on jäänud vaid turupõhine protsess, kus inflatsioonimured reaalsusega aeglaselt hajutatakse.

Sellega seoses on inflatsioonihorisondil murettekitavaid pilvi. Näen ohtu, et EL tekitab endale samasuguse hävitava inflatsiooni nagu 2022. aastal. Põhjus peitub sihikindlas ja väga koordineeritud püüdluses suurendada Euroopa kaitsekulutusi. Selle laienemise eest saab maksta ainult kolmel viisil:

1. Praeguste valitsuskulutuste ümberjaotamine. Kui seadusandjad kärbivad sotsiaaltoetuste kulutusi, saavad nad vabastada raha suurema kaitse-eelarve jaoks. Ma ei näe, kuidas seda saaks teha piisavalt laias ulatuses, et rahastada üleeuroopalist sõjaliste kulutuste hüppelist kasvu 5%-ni SKPst, mida mõnikord uue eesmärgina mainitakse. Nõutavad sotsiaalriigi toetuste kärped põhjustaksid kontrollimatuid sotsiaalseid rahutusi.

2. Kõrgemad maksud. Kuigi poliitiliselt ahvatlev, oleks see Euroopa majandusele hävitav. Kui on üks asi, mida ELi liikmesriigid praegu endale lubada ei saa, siis on see kõrgemad maksud. Kuigi ma ei näe mingeid vihjeid kõrgemate maksude kehtestamisele suuremate sõjaliste kulutuste rahastamiseks, ei saa välistada, et Euroopa vasakpoolsed seadusandjad prooviksid seda ikkagi teha.

3. Peajäägi monetiseerimine. See on üks võimalus, mida peaksime kartma. Arvestades ümberjaotatud kulutuste ja kõrgemate maksudega seotud olulisi poliitilisi raskusi, ei saa välistada, et Euroopa Keskpank on taas kord sunnitud eelarvepuudujääki rahastama. Kui see juhtub, on Euroopa majandus suurtes raskustes: see paisatakse järjekordsesse tõsisesse rahapoliitilise inflatsiooni episoodi – otse eelmise kannul.

Ärgem laskugem pessimismi: Euroopa võib leida viisi sõjaliste kulutuste suurendamiseks ilma võimatuid ideoloogilisi ummikseise lahendamata ja uut inflatsioonipuhangut põhjustamata. Loodetavasti suudavad nad tänu erinevate rahastamisvõimalustega kaasnevate karmide reaalsuste teadvustamisele hoiduda neist, mis saadab Euroopa tagasi 2022. aastasse.

Sinu reaktsioon?

Sulle võib ka meeldida

-

Megakohtuprotsess: Kliimaaktivistid kohtus

-

Lõplik: Conchita Wurst tegi Eurovisiooni lauluvõistlusega lõpparve

-

Ukraina sai väidetavalt testimiseks uue USA õhutõrjesüsteemi

-

Kadõrovi surm ei tooks Tšetšeeniasse koheseid muutusi

-

Leke paljastab riigipöördekatse: EL-i ametnikud tahtsid Orbáni kukutada

-

ELi kliimamuutuste amet CBAM: Bürokraatlik koletis ohustab Euroopa tööstust

Kommentaarid

0 kommentaari